Cơ chế đặc thù và dòng vốn cho thị trường bất động sản

Nhiều chính sách đã được Đảng, nhà nước ban hành để hướng đến mục tiêu thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh và bền vững. Tuy nhiên, thực tế vẫn đòi hỏi những giải pháp đột phá, cơ chế đặc thù để tháo gỡ vướng mắc, khơi thông dòng vốn cho thị trường bất động sản.

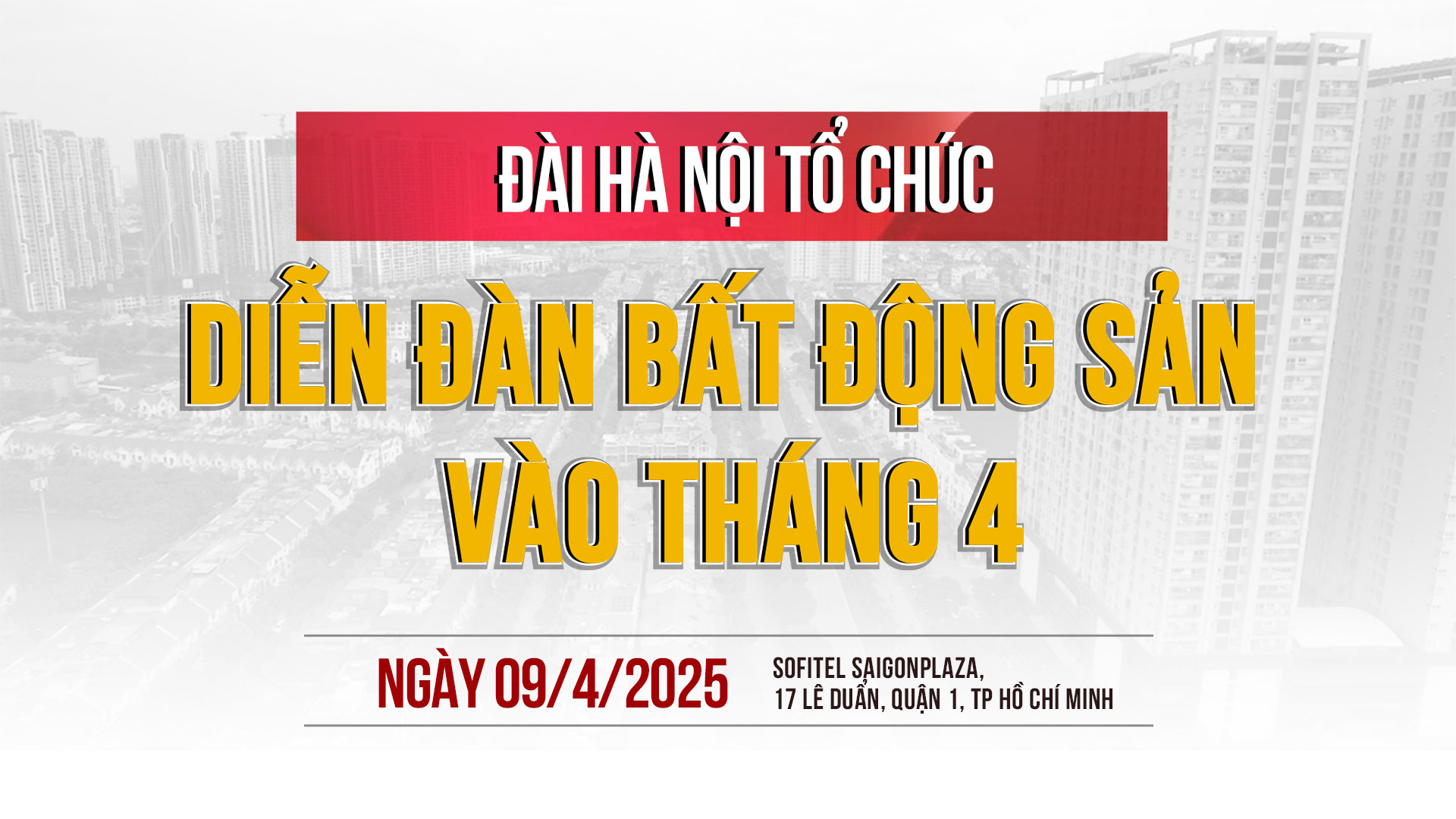

Nội dung này sẽ được Đài Hà Nội đề cập tại diễn đàn “Cơ chế đặc thù và dòng vốn cho thị trường bất động sản” được tổ chức vào ngày 09/04/2025 tới đây tại Thành phố Hồ Chí Minh.

Thị trường bất động sản được ví như hàn thử biểu của nền kinh tế, bởi tác động trực tiếp hoặc gián tiếp đến hầu hết đời sống kinh tế - xã hội. Bất động sản đóng góp 7,62% GDP quốc gia, có tác động đến khoảng 40 ngành, nghề khác nhau. Những năm qua, Đảng, Nhà nước đã ban hành nhiều chính sách để phát triển thị trường bất động sản an toàn, lành mạnh và bền vững. Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản cũng được sửa đổi, có hiệu lực sớm nhằm đáp ứng yêu cầu của thực tiễn. Tuy nhiên, thị trường bất động sản vẫn gặp nhiều khó khăn, phát triển chưa lành mạnh. Nổi bật là hiện tượng đầu cơ, thổi giá, giá ảo, giao dịch ảo; tình trạng lũng đoạn, hiện tượng phá hoại tại các cuộc đấu giá đất. Giá nhà, đất tăng cao phi lý, vượt xa giá trị thực khiến người dân không thể tiếp cận nhà ở, doanh nghiệp không bán được hàng, thị trường đứng trước nguy cơ đóng băng.

Theo báo cáo tài chính quý IV/2024 của 11 doanh nghiệp bất động sản đang niêm yết, lượng hàng tồn kho đến hết ngày 31/12/2024 ở mức 289.538 tỷ đồng, tăng 2% so với cuối năm 2023. Báo cáo của Bộ Xây dựng cho thấy, lượng tồn kho tính đến cuối năm 2024 ở con số hơn 17.000 căn hộ hoặc đất nền. Tính chung cả năm 2024, toàn thị trường ghi nhận khoảng gần 81.000 sản phẩm bất động sản chào bán, tăng hơn 40% so với năm 2023. Nguồn cung tăng, lượng tồn kho lớn nhưng giá nhà, đất vẫn chưa có dấu hiệu giảm. Sự lệch pha cung - cầu đang cho thấy những nghịch lý và bộc lộ những dấu hiệu thiếu lành mạnh của thị trường bất động sản trong thời gian qua. Sự phát triển này đã và đang có tác động tiêu cực đến nền kinh tế nói chung và các ngành, nghề liên quan nói riêng. Trong đó, nợ xấu của các ngân hàng trong lĩnh vực bất động sản cũng tăng, ảnh hưởng lớn tới việc lưu thông dòng tiền.

Dù Chính phủ đã có nhiều giải pháp nhằm tháo gỡ khó khăn cho các doanh nghiệp bất động sản, tuy nhiên, những vướng mắc về pháp lý vẫn đang là rào cản khiến nhiều dự án “đắp chiếu”, chậm tiến độ… vẫn chưa thể tái khởi động. Tính đến đầu tháng 3/2025, cả nước có tổng số 1.136 dự án đang gặp khó khăn, vướng mắc.

Hệ lụy của thực tế này đã được ông Nguyễn Văn Đính, Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS) đưa ra: “Hơn 3 tỷ USD từ các dự án BĐS không triển khai được. Hàng loạt dự án không triển khai được đã kéo theo các ngành, nghề khác liên quan ảnh hưởng như vật liệu, tiêu dùng, nội thất, điện tử... Qua đó, gây khó khăn cho các doanh nghiệp”.

Giá chung cư tăng một cách phi mã chủ yếu tập trung ở phân khúc cao cấp và trung cấp, phân khúc nhà ở có mức giá phù hợp đã “tuyệt chủng” trong nhiều năm qua, khiến thị trường càng phát triển một cách thiếu lành mạnh, lệch pha cung - cầu ngày càng rõ rệt. Biên lợi nhuận thấp, vướng mắc về mặt thể chế chưa được tháo gỡ nên doanh nghiệp không mặn mà để phát triển loại hình nhà ở thương mại giá rẻ.

Cùng với đó, dù được hưởng nhiều ưu đãi và được khuyến khích nhưng phân khúc nhà ở xã hội vẫn chưa được các địa phương, doanh nghiệp quan tâm và đẩy mạnh trong việc phát triển. Trong giai đoạn từ năm 2021 đến nay, cả nước có 655 dự án nhà ở xã hội đã được triển khai với quy mô hơn 593.400 căn, trong đó có 103 dự án dự án hoàn thành với quy mô 66.755 căn, tương ứng với chỉ hơn 6,6% so với mục tiêu của Đề án đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội, nhà ở cho công nhân khu công nghiệp, chế xuất đến năm 2030. Quá nhiều khâu, nhiều thủ tục chính là rào cản khiến các doanh nghiệp dù qui mô lớn hay nhỏ đều cho biết: thủ tục để triển khai một dự án nhà ở xã hội còn lâu hơn nhà ở thương mại, chưa kể đến việc nhà ở xã hội còn phải thêm một khâu nữa là hậu kiểm.

GS.TS Hoàng Văn Cường, Ủy viên Ủy ban Tài chính - Ngân sách của Quốc hội cho biết: “Những thủ tục để được phê duyệt, triển khai được một dự án BĐS cho người thu nhập thấp nó còn phải qua nhiều công đoạn hơn so với một dự án BĐS thương mại”.

Ngoài thủ tục đầu tư thì nguồn lực dành cho phát triển các dự án bất động sản cũng chưa được khơi thông. Vướng mắc lớn nhất vẫn liên quan thủ tục, hạn mức, lãi suất gây khó khăn khi vay vốn. Đơn cử như gói tín dụng ưu đãi dành cho nhà ở xã hội. Gần hai năm triển khai thực hiện với 4 lần công bố lãi suất áp dụng theo hướng giảm dần. Quy mô tăng từ 120 nghìn tỷ đồng lên 145 nghìn tỷ đồng, nhưng đến nay, gói tín dụng này chỉ giải ngân được 1.629 tỷ đồng (tương đương hơn 1%). Trong đó, 1.511 tỷ đồng cho chủ đầu tư tại 14 dự án và 118 tỷ đồng cho người mua nhà tại 11 dự án. Điều kiện vay và lãi suất vay là nguyên nhân chính.

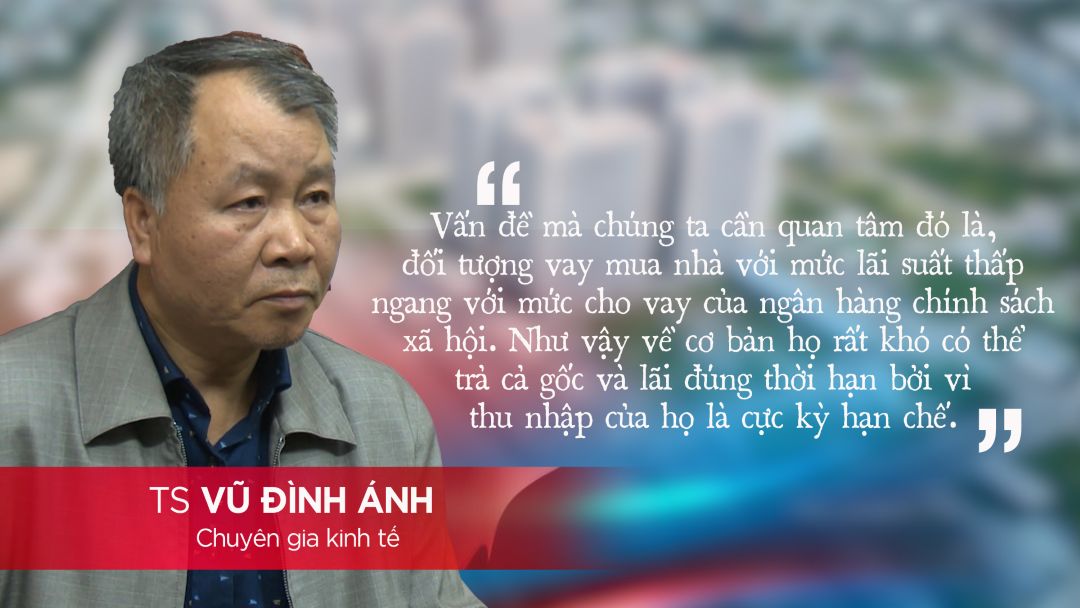

TS. Vũ Đình Ánh, chuyên gia kinh tế cho biết: “Vấn đề mà chúng ta cần quan tâm đó là đối tượng vay mua nhà với mức lãi suất thấp ngang với mức cho vay của ngân hàng chính sách xã hội. Như vậy, về cơ bản họ rất khó có thể trả cả gốc và lãi đúng thời hạn bởi vì thu nhập của họ là cực kỳ hạn chế”.

Ông Vũ Cương Quyết, Tổng Giám đốc Đất Xanh Miền Bắc nhấn mạnh: “Gói hỗ trợ thì chúng ta cũng đã hình thành rồi với những quy định và nguồn vốn cụ thể. Tuy nhiên, chúng ta chưa có những biện pháp về hành chính thủ tục cụ thể để các nguồn vốn đó được giải ngân".

Đánh giá vai trò của bất động sản đối với hệ thống ngân hàng, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng nhận định: “Dư nợ bất động sản hiện đạt 3,48 triệu tỷ đồng nhưng nhiều dự án đang gặp khó khăn. Nếu được tháo gỡ, dòng tiền chảy vào lĩnh vực này sẽ được lưu thông hiệu quả hơn”.

Cơ chế chính sách và nguồn vốn chính là hai yếu tố quan trọng để thúc đẩy thị trường bất động sản phát triển một cách bền vững. Nhiều chính sách mới đã được ban hành nhưng chưa thể tháo gỡ một cách triệt để những vướng mắc về mặt pháp lý và khơi thông dòng vốn. Xuất phát từ yêu cầu của thực tiễn, thời gian qua, Chính phủ liên tục có những giải pháp mang tính đột phá, những cơ chế đặc thù. Điển hình là Quốc hội đã thông qua Nghị quyết số 170/2024 quy định cơ chế, chính sách đặc thù để tháo gỡ khó khăn, vướng mắc đối với các dự án, đất đai trong kết luận thanh tra, kiểm tra, bản án tại Thành phố Hồ Chí Minh, thành phố Đà Nẵng và tỉnh Khánh Hòa được xác định tại Phụ lục ban hành kèm theo Nghị quyết này và 1.313 trường hợp vi phạm thời hạn sử dụng đất khi cấp Giấy chứng nhận quyền sử dụng đất, Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất. Riêng tại Thành phố Hồ Chí Minh hiện có khoảng 200 dự án bị vướng mắc pháp lý cần tháo gỡ.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TPHCM cho biết: “Nghị quyết 170 có giá trị lớn trong việc tháo gỡ những vướng mắc của các dự án trong nhiều năm nay và trong thời gian tới các dự án còn đang gặp vướng rất cần được tháo gỡ như thế”.

Ông Lê Trung Chinh, Chủ tịch UBND Thành phố Đà Nẵng cho rằng: “Nghị quyết 170 là cơ chế quan trọng, tạo nền tảng thuận lợi để khơi thông nguồn lực, khắc phục tình trạng lãng phí nguồn lực cho Nhà nước, xã hội và doanh nghiệp, tạo niềm tin cho các nhà đầu tư cũng như củng cố môi trường thuận lợi cho sản xuất, kinh doanh”.

GS.TS. Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường đánh giá: “Nghị quyết này phần nào sẽ giải quyết những vướng mắc để tăng nguồn cung. Hơn thế nữa, từ Nghị quyết này cho thấy, tất cả các vướng mắc, kể cả các dự án thanh tra, liên quan đến vụ án hình sự… sẽ được nhìn nhận lại và có thể được gỡ vướng một cách nhẹ nhàng chứ không như lâu nay”.

Một chính sách khác cũng được Chính phủ đề xuất và được Quốc hội thông qua đó là Nghị quyết số 171/2024 ngày 30/11/2024 về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất hoặc đang có quyền sử dụng đất. Đây được xem là cơ sở pháp lý quan trọng để giải quyết điểm nghẽn chính về vướng mắc tại các dự nhà ở thương mại đang ách tắc. Riêng trên địa bàn Thành phố Hà Nội, việc áp dụng Nghị quyết 171/2024 sẽ gỡ được nút thắt cho khoảng 281 dự án với tổng diện tích gần 2.200 ha và hơn 3,15 triệu mét vuông sàn nhà ở. Đáng nói là trước khi Nghị quyết 171/2024 của Quốc hội ra đời, Luật Đất đai 2024 phần nào chưa đáp ứng được kỳ vọng của thị trường bất động sản khi vẫn hạn chế việc triển khai dự án nhà ở thương mại trên đất không phải là đất ở. Điều này khiến việc tiếp cận đất ở cho doanh nghiệp và người dân, đặc biệt khi phần lớn các dự án bất động sản mới và quy mô lớn thường được thực hiện trên diện tích đất không phải là đất ở. Do đó, việc ban hành Nghị quyết 171/2024 được kỳ vọng sẽ giải quyết được tình trạng thiếu hụt nguồn cung nhà ở bằng cách linh hoạt hơn trong việc tạo ra quỹ đất cho các doanh nghiệp phát triển nhà ở thương mại. Cả hai Nghị quyết đều sẽ có hiệu lực từ ngày 01/04/2025.

Khơi thông dòng vốn cho thị trường bất động sản cũng là vấn đề được Chính phủ đặc biệt quan tâm. Ngày 11/02/2025, tại Hội nghị Thường trực Chính phủ làm việc với các ngân hàng thương mại, Thủ tướng Phạm Minh Chính nêu 3 nhiệm vụ cùng 8 nhóm giải pháp đối với ngành ngân hàng để thúc đẩy tăng trưởng kinh tế, kiểm soát lạm phát và ổn định kinh tế vĩ mô... Đáng chú ý, Thủ tướng yêu cầu ngành ngân hàng đẩy mạnh cắt giảm thủ tục hành chính, hỗ trợ tín dụng tháo gỡ khó khăn các dự án bất động sản… Đồng thời nghiên cứu, tiếp tục có các gói tín dụng ưu đãi cho cả cung và cầu để phát triển nhà ở xã hội, nhà ở cho người trẻ từ 35 tuổi trở xuống, nhà ở cho những đối tượng khó khăn; tích cực góp phần xóa nhà tạm, nhà dột nát trên cả nước.

Thực hiện chỉ đạo của Thủ tướng Chính phủ, nhiều ngân hàng thương mại đã triển khai các gói vay ưu đãi. Hiện nay, PVcomBank đang triển khai chương trình vay mua bất động sản với lãi suất từ 3,99%/năm - 6,2%/năm. Kỳ hạn vay trong 20 năm. ACB cũng vừa tung gói "Ngôi nhà đầu tiên" dành cho người trẻ với lãi suất ưu đãi từ 5,5%/năm và chỉ cần trả từ 2% số vốn gốc mỗi năm. Tuy nhiên, mức lãi suất 5,5%/năm chỉ áp dụng trong 3 tháng đầu, hết 3 tháng lãi suất sẽ được thả nổi, bằng lãi suất cơ sở cộng 3,5%. Nếu vay cố định 5 năm, lãi suất tối thiểu là 8,7% và gói vay này không áp dụng cho vay mua chung cư. Tương tự, gói vay vốn 16.000 tỷ đồng phục vụ nhu cầu mua nhà với lãi suất cho vay ưu đãi 3,99%/năm của Ngân hàng SHB được áp dụng cố định chỉ trong 3 tháng. Nếu cố định 6 tháng và 1 năm, mức lãi suất áp dụng lần lượt là 5,39%/năm và 8,39%/năm. Eximbank ra mắt gói vay "Vững tổ ấm - Chắc tương lai" dành cho khách từ 22 đến dưới 35 tuổi, lãi suất từ 3,68% một năm, được cố định trong 36 tháng… Mặt bằng lãi suất cho vay mua nhà đất, sửa chữa nhà cửa... đang ở mức thấp nhất trong nhiều năm qua. Điều này sẽ khuyến khích người có nhu cầu thực, nhất là người trẻ vay mua nhà. Tuy nhiên, giá nhà đất vẫn tăng cao phi lý, vượt quá khả năng chi trả của phần đông người dân. Ngay cả khi được vay vốn ưu đãi thì cũng rất ít người đủ tự tin mua nhà, đất. Điều này cũng lý giải vì sao, thanh khoản thị trường thời gian qua sụt giảm mạnh.

Tiếp nối thành công của diễn đàn “Để thị trường bất động sản trở lại lành mạnh và phát triển” tổ chức ngày 16/11/2024, đầu tháng 4 tới đây, Đài Hà Nội tiếp tục tổ chức diễn đàn “Cơ chế đặc thù và dòng vốn cho thị trường bất động sản”. Nội dung diễn đàn sẽ đề cập đến những vấn đề mang tính thời sự được cả các cơ quan quản lý, doanh nghiệp quan tâm. Đó là những giải pháp để vận dụng hiệu quả những cơ chế chính sách đặc thù, linh hoạt. Khởi động lại các dự án treo hoặc bỏ hoang gây lãng phí nguồn lực đất đai tại các địa phương. Khơi thông dòng vốn vào thị trường nhằm tăng cơ hội tiếp cận tín dụng cho doanh nghiệp và người dân, hạn chế tối đa nợ xấu trong lĩnh vực bất động sản tại hệ thống ngân hàng. Mục tiêu nhằm hướng tới phát triển thị trường bất động sản một cách bền vững, dòng vốn tại các tổ chức tín dụng được lưu thông một cách hiệu quả hơn. Diễn đàn “Cơ chế đặc thù và dòng vốn cho thị trường Bất động sản” có sự tham gia của đại diện Ủy ban Kinh tế của Quốc hội, Bộ Xây dựng, Bộ Nông nghiệp và Môi trường, Ngân hàng Nhà nước, UBND TP. Hồ Chí Minh, UBND TP. Hà Nội, thành viên thị trường, các chuyên gia kinh tế tài chính, doanh nghiệp… Với những nội dung được trao đổi, tham luận, phân tích, Diễn đàn “Cơ chế đặc thù và dòng vốn cho thị trường Bất động sản” sẽ mang lại những thông tin đặc biệt cần thiết, hữu ích cho cả cơ quan quản lý nhà nước và các hiệp hội, doanh nghiệp về bất động sản, đúng theo tinh thần Chính phủ chỉ đạo, định hướng phát triển hệ sinh thái bất động sản an toàn, lành mạnh, bền vững.

CHỦ ĐỀ 1: Gỡ vướng cho bất động sản từ cơ chế đặc thù

Nhằm tháo gỡ những vướng mắc cho các dự án bất động sản, nhiều chính sách đặc thù đã được áp dụng, cụ thể:

- Nghị quyết 170/2024 của Quốc hội về cơ chế, chính sách đặc thù để tháo gỡ khó khăn, vướng mắc đối với các dự án và đất đai trong các kết luận thanh tra, kiểm tra, bản án tại TP.HCM, Đà Nẵng và Khánh Hòa. Nghị quyết này có hiệu lực từ ngày 1/4/2025. Tại TP.HCM, một số dự án được tháo gỡ vướng mắc bao gồm: Dự án tại số 39 - 39B Bến Vân Đồn, Quận 4; Dự án 1.330 căn hộ thuộc khu đất 38,4 ha phường Bình Khánh, Quận 2 (nay là TP. Thủ Đức); Khu đất 30,1 ha Nam Rạch Chiếc, phường An Phú, Quận 2 (nay là TP. Thủ Đức); Khu đất 30,2 ha phường Bình Khánh, Quận 2 (nay là TP. Thủ Đức)

- Thành lập Tổ công tác tháo gỡ vướng mắc cho các dự án bất động sản tại TP.HCM.

- Áp dụng cơ chế, chính sách đặc thù cho các dự án trọng điểm.

- Tăng cường thanh tra, kiểm tra và xử lý vi phạm trong lĩnh vực đất đai, xây dựng, bất động sản.

- Thúc đẩy triển khai các dự án nhà ở xã hội.

Những chính sách trên đã và đang góp phần tháo gỡ các vướng mắc, tạo điều kiện cho các dự án bất động sản tiếp tục triển khai và phát triển bền vững.

Tại diễn đàn, nhiều đề xuất về cơ chế chính sách mang tính đặc thù tiếp tục được đưa ra bàn luận nhằm tháo gỡ những khó khăn, vướng mắc về mặt pháp lý, dòng vốn, thể chế… để phát huy được nguồn lực đất đai, tránh tình trạng dự án bỏ hoang, tranh chấp khiếu kiện kéo dài…

CHỦ ĐỀ 2: Linh hoạt trong chính sách tiền tệ để thị trường bất động sản phát triển bền vững

Điều hành chính sách tín dụng để thị trường bất động sản phát triển bền vững đòi hỏi sự cân bằng giữa việc hỗ trợ tăng trưởng và kiểm soát rủi ro.

Diễn đàn sẽ đưa ra một số nội dung để bàn luận và có những đề xuất nhằm đảm bảo mục tiêu tăng trưởng tín dụng, đồng thời dòng vốn được lưu thông một cách hiệu quả, tránh những rủi ro hệ thống:

- Định hướng tín dụng phù hợp với chiến lược phát triển thị trường

- Kiểm soát dòng vốn và rủi ro tín dụng

- Điều chỉnh lãi suất hợp lý

- Phát triển kênh huy động vốn thay thế

- Kiểm soát chất lượng tín dụng tiêu dùng liên quan đến bất động sản

- Tăng cường tính minh bạch và dữ liệu tín dụng

- Phối hợp chính sách tài khóa và chính sách tiền tệ

- Tăng cường thanh tra, giám sát ngân hàng và doanh nghiệp bất động sản

Việc điều hành chính sách tín dụng hợp lý sẽ giúp thị trường bất động sản phát triển ổn định, giảm thiểu rủi ro bong bóng và tạo điều kiện cho người dân tiếp cận nhà ở dễ dàng hơn.

Diễn đàn sẽ là nơi bàn luận một cách chuyên sâu về cơ chế đặc thù và dòng vốn cho thị trường bất động sản; không chỉ là cơ hội để các nhà hoạch định chính sách, doanh nghiệp và chuyên gia cùng thảo luận, mà còn tạo nền tảng cho những giải pháp đột phá, góp phần thúc đẩy thị trường phát triển bền vững. Diễn đàn kỳ vọng sẽ làm rõ những nút thắt về pháp lý, tài chính, đồng thời đề xuất những chính sách linh hoạt nhằm khơi thông dòng vốn, hỗ trợ doanh nghiệp và nâng cao tính minh bạch của thị trường. Qua đó, tạo điều kiện cho bất động sản tiếp tục là trụ cột quan trọng của nền kinh tế, hướng tới sự phát triển ổn định, lành mạnh và bền vững.

Diễn đàn sẽ được tổ chức vào lúc 8h00’ ngày 09/4/2025 tại Khách sạn Sofitel SaiGonPlaza, 17 Lê Duẩn, Quận 1, TP Hồ Chí Minh.

Thực hiện: Mỹ Hạnh

Đồ họa: Thùy Dương - Thanh Nga

Huyện Mỹ Đức đưa ra đấu giá quyền sử dụng đất ở đối với 47 thửa đất tại các xã An Tiến, Vạn Tín, Hương Sơn, Lê Thanh, Phù Lưu Tế, Mỹ Xuyên và thị trấn Đại Nghĩa vào ngày 3/4, với mức giá cao nhất 50,5 triệu đồng/m2.

Hà Nội đặt mục tiêu rút ngắn tối thiểu 60% thời gian xử lý thủ tục hành chính và hỗ trợ phát triển hạ tầng cụm công nghiệp, so với quy định hiện hành.

Quận Đống Đa đã công khai lấy ý kiến của cộng đồng đối với đồ án quy hoạch chi tiết 1/500 cải tạo các khu tập thể: Kim Liên, Trung Tự, Khương Thượng và Hào Nam.

Thành phố Hà Nội sẽ có tổ công tác đánh giá hồ sơ đăng ký thực hiện dự án đầu tư xây dựng khu nhà ở xã hội Tiên Dương 1 và khu nhà ở xã hội Tiên Dương 2 (xã Tiên Dương, huyện Đông Anh).

Thành phố Hà Nội đấu giá quyền sử dụng đất được khoảng 6.860 tỷ đồng trong 3 tháng đầu năm 2025, đạt 34% chỉ tiêu thu từ đấu giá quyền sử dụng đất năm 2025.

Huyện Mỹ Đức (TP. Hà Nội) đã đấu giá thành công 47 thửa đất tại các xã An Tiến, Vạn Tín, Hương Sơn, Lê Thanh, Phù Lưu Tế, Mỹ Xuyên và thị trấn Đại Nghĩa với mức giá cao nhất 50,5 triệu đồng/m².

0